杠杆炒股

杠杆炒股

中国如何重组债务?

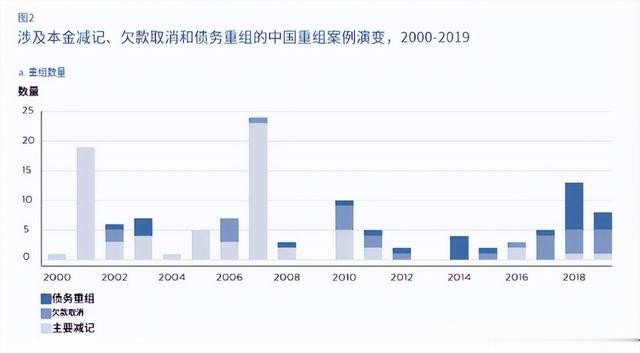

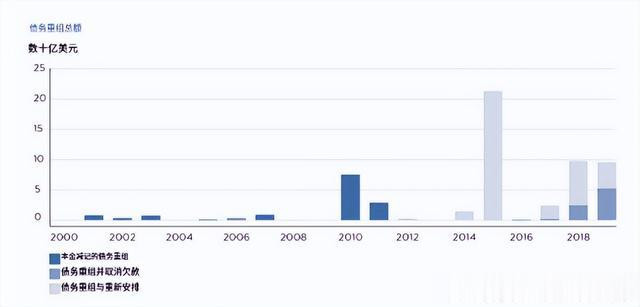

中国不是巴黎俱乐部的成员。它倾向于采取临时措施。重组,中方之间进行不同程度的协调政府和国际社会以及其自身贷款邦和程发现,中国三分之二的重组发生在巴黎俱乐部重组之外,尽管他们发现了一些巴黎俱乐部改组时期与中国改组时期的相关性确实如此,即使在没有正式协调的情况下也是如此。此外,他们发现,中国有一半的重组发生在与国际货币基金组织同一年。该国的计划,可能是因为国际货币基金组织有条件提供新融资用于重组现有债权人,实际上是迫使一些人与中国债权人协调的程度。因此有证据表明,中国至少在某些情况下与国际货币基金组织和其他债权人协调,即使它提出的条款往往不同于其他债权人提出的或获得的条款。自2011年以来,中国改变了重组模式,采取了行动从主要理发改为重新安排。对于140起债务案件在2000年至2019年期间,

中国是邦的正式债权人。指出,大多数重组涉及注销本金和/或欠款;大多数事件集中在2000年代初,当时巴黎俱乐部也在进行许多重组。2011年之后,巴黎俱乐部提供的救济减少了,中国转向更多地重新安排日程,克拉兹、明吉和达莱里奥研究了130例重组案例。2000年至2020年9月。他们发现,几乎所有的减记都已被预留。它们认为的无息贷款被视作发展援助,代表着仅占中国海外放贷的大约2%。涉及的重整事宜来自像国开行和进出口银行这样的机构的规模更大、更重要的贷款。倾向于通过推迟或重新安排而非削减来维护表面价值。这个差异可以这样解释:来自商务部的那部分资金这些财政收入是否已被指定为援助资金,而国开行和进出口银行的贷款又是如何安排的?减记将导致其资本减少,从而影响其财务状况。具备了在国内外发放新贷款的能力。自2017年以来,

金融监管机构在中国,已将资本充足率和风险控制作为政策银行工作的重点。监督方面,加大压力,以防他们出现亏损。海外投资组合。对于中国而言,中国债权人之间的内部协调仍然困难。政府。阿克尔、布劳蒂加姆和研究了1000笔中国贷款。对非洲而言,他们发现“在债务减免问题上并不存在所谓的‘中国公司’”;中国债权人之间的协调有限,他们“并未协同运作”。债权人倾向于与陷入困境的借款人单独协商协议,而非一概而论。尽管存在共同的国家所有权,它们仍作为一个整体联合起来。在其他国家中,情况则有所不同。在这些国家中,开发银行直接向财政部汇报。部长可以协调国家并依靠重组来解决问题。但这并非万全之策。这些机构包括国开行和进出口银行,它们直接向国务院报告。

这些银行还拥有多个强大的国家机构作为股东。往往主要依赖于经济激励,因此可能会有所抵触。这些重组可能会削减国开行或进出口银行的资本,即便如此。从外交政策角度考虑,这么做是合乎逻辑的。

解决中国的协调问题

DSSI和CF是在中国的参与下建立起来的;它拥有一定的发言权。这两种机制的存在表明,中国存在空间。采用更加协调一致的方法进行重组。暂停偿债倡议2020年4月,G20制定了DSSI框架,以应低收入国家的流动性问题。这该倡议涵盖73个国家,最初允许推迟债务。服务将于2020年5月1日至12月31日期间到期;截止日期为后延长至二零二一年十二月三十一日。迄今为止,已有46个国家参加,获得了57亿美元的债务偿付延期(包括来自国家开发银行的延期)。2020年,可能还会在截至2021年6月底期间额外获得73亿美元。DSSI的一个主要成就是中国参与了多边框架。但DSSI也有几个缺点:1它只涵盖低收入国家,不包括中等收入国家。这是暂时的。低收入国家的融资需求,以抗击疫情肯定会持续到2021年以后。它要求公司的净现值不发生变化。国家的债务,

因此只向国家提供流动性支持,而不是比减免一些国家可能需要的现有债务存量。它没有机制确保参与的私人债权人在自愿基础上采取主动行动,并贯彻执行。 它没有澄清中国参与的某些方面,特别是与关于私人债权人和混合债权人。DSSI帮助解决了与中国作为债权人的协调问题,但它在私营部门和公司之间留下了协调问题。半官方债权人未解决。

共同框架

2020年11月,G20设立了框架,以解决一些问题。DSSI的缺点。它(a) 承认可能需要具备DSSI资格重组公共和公共担保债务的国家(尽管是不确定在实践中,CF是否只会导致流程重新安排且不重要减少一国债务的净现值;(b)涉及所有G20官方双边债权人,包括中国;以及(c)要求任何参与的债务国向所有其他非G20官方双边和私人债权人寻求待遇至少与与参与债权人商定的有利条件相同。G20重组协议。巴黎俱乐部将担任秘书处这项倡议。蔑视其缺点,例如排斥不符合条件的国家符合DSSI的资格,并且对减少费用的规定缺乏明确性。借款人债务的NPV-CF可能会改变游戏规则。实施它然而,这并不容易。很大程度上将取决于国际货币基金组织是否像往常一样行事在主权债务重组中发挥核心作用,考虑到寻求重组的国家要从CF中受益,需要申请基金计划。

为了确保非G20官方双边和私人债权人的参与,包括中国私人和混合债权人,CF依赖巴黎俱乐部的方法关于治疗的可比性。与DSSI不同的是,私人债权人的参与按与官方双边债权人提供的条款相当的条件将是强制性的,尽管有一个明确的机制来确保这种参与未指定。CF的有效性将取决于其严格执行的程度。IMF通过提供贷款来应对私营部门和官方的拖欠债务问题,以确保非“巴黎规则”国家的相关需求得到满足。俱乐部债权人以及私人/混合型债权人参与债务重组过程。相关政策的实施在一定程度上是为了确保债权人无法掌控局面。向上基金提供贷款给正在寻求债务重组的国家。IMF的“向私人债务提供贷款”政策使其能够向主权国家提供贷款。只有当该成员情况良好时,才需偿付对外部私人债权人的欠款。公司正努力与私人债权人达成合作协议。IMF的“向未解决的

官方债务提供贷款”政策使其能够向未解决的官方债务提供贷款。将在IMF支持的计划框架下进行重组的债务拖欠。当满足下列任一条件时:(a) 债权人同意,(b) 存在相关协议。代表巴黎俱乐部同意的备忘录,或(c) 若没有代表巴黎俱乐部的一方在场。俱乐部已达成协议,债务人正在与债权人进行诚信谈判。以解决拖欠问题,同时国际货币基金组织决定提供融资。拖欠款项不会对其提供服务的能力产生过度的负面影响。未来的资金问题。到目前为止,乍得、埃塞俄比亚和赞比亚的大部分债务都来自国际货币基金组织。私人债权人或中国债权人——已经要求根据《集体行动条款》重组他们的债务。他们将为中国和私营部门的参与提供重要的测试案例。以与G20提供的条件相当的条款向行业债权人提供贷款。巴黎俱乐部债权人。CF的成功也将取决于债务人是否愿意

宣布其全部债务的数额和条件杠杆炒股,特别是对中国的债务债权人。基金组织和世界银行需要这一信息,以便能够对一个国家的债务可持续性进行分析,并确定国家在经济和社会方面能够支付的债务金额。国际货币基金组织旨在阻止以下行为的政策:向它借款的国家可以帮助确保借款国提供所有此类信息。基金对其误报程序的执行情况然而,情况好坏参半,一些国家获得了豁免。基金的执行董事会违反了提供准确信息的承诺。关于其未偿债务的信息。一个完全有效的机制,以确保缺乏债务透明度,削弱了基金组织分析经济的能力。和各国的金融发展。【未完待续】请继续关注下一期。

鼎合投研提示:文章来自网络,不代表本站观点。

相关文章

热点资讯